Hvernig safna ég fyrir húsnæðiskaupum?

- Björn Berg Gunnarsson

- Jun 8

- 3 min read

Björn Berg svarar spurningum lesenda Vísis

Þrítugur karlmaður spyr:

Blessaður Björn, við konan erum að flytja til Íslands frá Danmörku og viljum kaupa okkur hús, helst utan höfuðborgarsvæðisins. Við þurfum því að safna okkur töluverðum pening. Spurning mín til þín er því hvað þurfum við að hafa í huga? Eru einhver tips & trick fyrir fyrstu kaupendur? Eigum við að safna pening á sparnaðarreikning (sem í dag hefur góða vexti)? Allar hugmyndir vel þegnar. Bestu kveðjur.

Það verður ánægjulegt að fá ykkur aftur heim, en þetta er einmitt stórt skref og mikilvægt að undirbúa það vel. Þið þurfið að huga að ýmsu, meðal annars útborgun, lántökuskilyrðum, húsnæðisláninu sjálfu og hvernig það verður greitt niður.

Hvað þarf til svo taka megi lán?

Á námskeiðum mínum um íbúðalán hefur þessi kafli lengst umtalsvert undanfarin misseri, enda heilmikið breyst. Hér er það helsta sem þið þurfið að kynna ykkur vel og vandlega og máta ykkur við:

Hvað má lánið vera stórt?

Sem fyrstu kaupendur verðið þið að safna minnst 10% af kaupverði hússins. Það er ekki þar með sagt að það dugi til að lánveitandi bjóði ykkur fjármögnun á hinum 90%, enda eru reglur lánveitenda hvað hámarkslán ólíkar og sömuleiðis hámarksfjárhæðir.

Athugaðu þó að þegar farið er inn á íbúðamarkaðinn með það lítið eigið fé getur verið erfitt að endurfjármagna ef betri kjör bjóðast síðar, þar sem viðmið við endurfjármögnun eru önnur. Auk þess er þá yfirleitt um tvö eða fleiri lán að ræða, sem geta verið afar óhagstæð. Ef það er mögulegt er því gott að miða við að geta lagt fram minnst 30% við kaupin.

Ýmis skilyrði Seðlabankans

Skv. nýlegum reglum Seðlabankans má greiðslubyrði lánsins ykkar ekki vera þyngri en 40% af útborguðum launum, en þið munuð einnig þurfa að standast greiðslumat. Þá verður litið til lánshæfismats ykkar og jafnvel hve lengi þið hafið búið á landinu eða greitt í lífeyrissjóð.

Safnað fyrir útborgun

Besta almenna ráðið sem ég get gefið ykkur varðandi það að safna fyrir útborgun er að flækja ekki málin. Undirbúið ykkur vel og haldið ykkur svo við það sem ákveðið hefur verið. Hér er dæmi um fyrstu skref:

Skráið ykkur í viðbótarlífeyrissparnað við komuna heim. Þið munuð geta notað hann skattfrjálst við útborgun

Tryggið ykkur fyrir öllu sem gæti brugðið fyrir ykkur fæti í ferlinu og raskað sparnaðinum. Það gerið þið með því að halda nauðsynlegan neyðarsjóð og spara með reglubundnum hætti fyrir því sem framundan er (svo sem endurnýjun á bíl og jólahaldi)

Útbúið heimilisbókhald þar sem fram kemur hvert svigrúm ykkar til sparnaðar getur verið. Lesið ykkur nánar til um það hér.

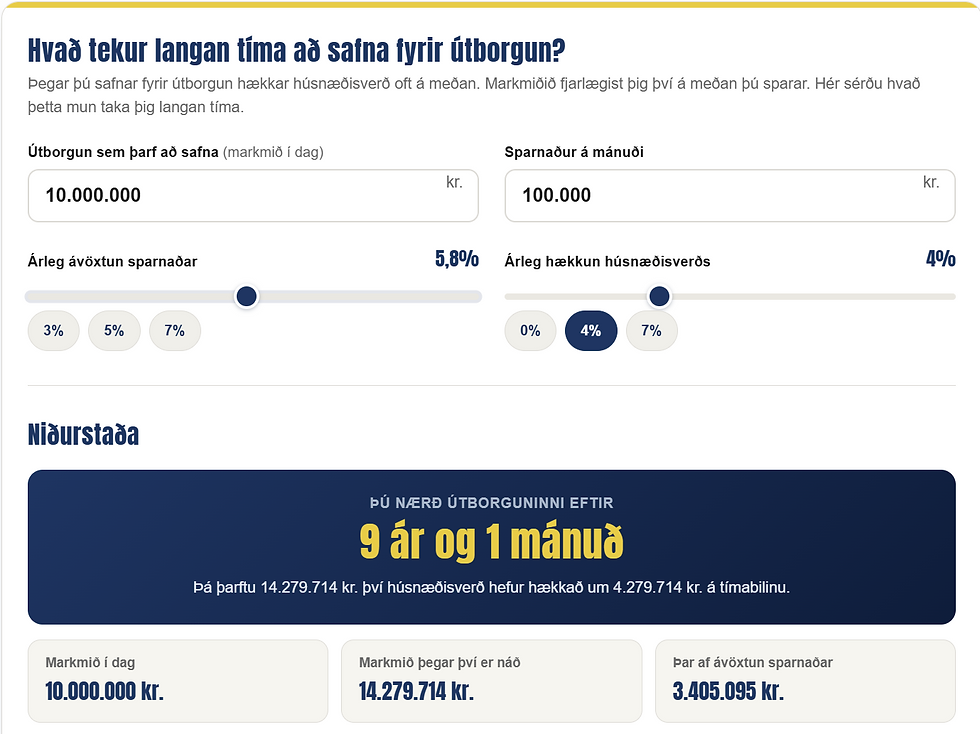

Þegar ljóst er hvað þið getið lagt mikið fyrir á mánuði má nota reiknivélar til að áætla ýmist þann tíma sem þetta mun taka ykkur, eða hve miklu þið getið safnað á fyrirframákveðnum tíma. Athugið að kaupverð eignarinnar gæti vaxið á sparnaðartímanum og því er gott að gera ráð fyrir að safna þurfi enn hærri fjárhæð en ef eignin væri keypt í dag.

Nú hefjist þið handa við sparnaðinn og þá er mikilvægt að hann sé bæði sjálfvirkur og reglulegur.

Reiknivél - Safnað fyrir útborgun

Reiknaðu út hve langan tíma sparnaðurinn tekur þig ef húsnæðisverð hækkar á sparnaðartímanum.

Hvaða sparnaðarkostir henta?

Þú spyrð hvort þið ættuð að nota sparnaðarreikninga og það má vel vera, en það veltur meðal annars á því hve lengi skal spara. Það er rétt hjá þér að vextir bankareikninga eru ljómandi góðir þessa dagana og hafa verið að undanförnu. Reikningar geta verið þægilegir þar sem ekkert kostar að leggja inn á þá og þeir eru stöðugir. Þar má nefna sem dæmi húsnæðissparnaðarreikninga. Þar sem þú ert þrítugur er ekki of seint að nýta sér þá, en þeir gefa almennt nokkuð háa vexti. Aðrir kjósa að nýta sjóði við sparnað, en þeir eru mjög misjafnir og þá er mikilvægt að kynna sér kostnað, sveiflur, væntingar um ávöxtun og aðgengi.

Aðalatriðið er þó að halda sig við sparnaðinn og leggja sem mest fyrir. Hvernig það tekst til mun eflaust hafa mun meiri áhrif en vextirnir.

Hafðu í huga að húsnæðisverð getur hækkað á sparnaðartímanum, þá er gott að nýta sér nýlega reiknivél sem tekur tillit til þess.

Hvaða lán verður tekið og hvar?

Kynntu þér hvar þið hafið aðgengi að lánum. Hafi þið áður greitt í íslenska lífeyrissjóði sem mögulega vilja lána ykkur? Berið kjör þeirra saman við það sem bankarnir myndu bjóða. Lítið svo á smáa letrið þegar þið leitið að því hentugasta. Markmiðið er auðvitað að geta greitt lánið niður og þá er gott að velja lánsform sem bæði hentar ykkar greiðslugetu og gerir ykkur kleift að byggja upp eigið fé.

Ég vona að þetta gangi vel hjá ykkur!

Fáðu fróðleik sendan í fréttabréfum

Það kostar ekkert að skrá sig á póstlista og fá send fréttabréf um persónuleg fjármál og lífeyrismál.